實金煉金術-質借

💡質借 影片:

先更正影片錯誤訊息:

利息並沒較便宜,建議將質借視成信貸的利息。

主要是便利性取勝。

取錢快速,以及利息後付。

💡所以可加長槓桿 -

➡️銀行審核嚴格,需聯徵,附薪資相關証明,在職証明,身分証...., 及額度有限,如有其它貸款將影響額度。

➡️所以貸款後,如嫌額度不足,

即可去購買實金,再去質押0.65倍(1兩目前可質借七萬。)

🎯 槓桿變成1.6倍。

補充 2F-

🎯 所以槓桿變成1.6倍,但利息卻變二倍。

所以請需衡量投資標的的漲幅及風險。

如將貸款額購買實金+紙金,

獲利後,實金成本較貴,請考慮是否繼續持有(建議持有),

而紙金部分, 建議跌深才進行,以及深跌幅度需進行考慮 ,

以及橫盤的漲幅也需考慮,

如獲利預期不是很高,則建議將紙金儘速獲利了結,進行清償,

保留實金,靜待下次良機,隨時可進行質借。

💡利率大致看下來:

以二年期來看,大致相同。

短於二年,則質借優。

質借最長6個月需清償後再續單。

長於二年則信貸利息相當重。

有興趣的請下載貸款計算機,自行比對。

所以投資需衡量風險…

質借處以0.7倍借你, 根本不怕你跑。

所以風險就是獲利與評估差太多。

所幸黃金屬於多頭行情,如出現此情況,只好進行展期,償付利息,待黃金再到高位時,儘速獲利了結。 或者進行止盈,由實金接力。

寧願損失利息也要贖回黃金,不然是會被拍賣的。

所以利息部位是需要保留的。

以及低點抄入,風險小。

高點跑路,捲款逃亡。

慢慢觀察,其實能慢慢理解...

➡️成交量判別會存在盲區,

雖然昨天又量升一些(但還在0.6), 但量應該是賣方增加了。

因為漲久,人是會動搖的。

➡️又看到了價量背離的分界點。

前後一日的價格值的參考

多種分析都指向此一區域,

2840-2760間

➡️最近在看乖離率

原來就是目前價格與均線的變動率。

如果是用120MA,不就跟我之前的想法一樣…

不同之處,乖離率好像都用在評估獲利了結(出場)的時機。

而我用來評估大跌後的低點。

➡️均線大致是總平均成本

乖離率 太高有賣壓,

太低有支撐。

但要用幾日線就不一定了。

➡️ 台銀用5日跟240日,

又不能自設,只好自已研究

看看,那個較接近事實,當 作下次參考用..

🎯乘離率

本來是以當日價格與120MA比較,(算出會有較高獲利)

但發現台銀也是用5MA.

就還是用5MA 與120MA來觀察。

R=(5MA-120MA)/120MA

簡單講就是獲利率…

一般股票7%已是不錯…

短短數月,4-9%的獲利已相當可觀。

(以當日價更能到7-10%)

1/22價格-

5MA:2725

120 MA: 2619

R= 4 %

2/4價格-

5MA:2801

120 MA: 2645

R= 5.9%

2/10價格

5MA:2866

120 MA: 2657

R= 7.9 %

2/20價格-

5MA:2918

120 MA: 2684

R= 8.7 %

💡結論:

➡️超過5% 就能慢慢賣了

➡️超過8% 以上風險極大。

➡️超過4%以後要注意相關變化。

(必要時開始分批出場)

(橫盤周期)

➡️這邊針對 6F 利率進行補充;

.

💡利率大致看下來:

以二年期來看,大致相同。

短於二年,則質借優。

質借最長6個月需清償後再續單。

長於二年則信貸利息相當重。

有興趣的請下載貸款計算機,自行

--------------------------------------------

例如信貸12期,利息如為:

1 120

2 110

3 100

4 90

5 80

6 70

7 60

8 50

9 40

10 30

11 20

12 10

則平均 利息為 130/2=65元

而質借每月都是80元 (舉例)

我都是用平均利息下去比的,

不然怎麼比,當然都是信貸利息重。

然而用平均利息下去比,則短期還是質借利息重。

而以二年期來看(6個月X4), 則為相同。

如果搞不清楚,直接看成跟信貸一樣。

所謂天下無白吃的午餐,投資風險及利息成本是要小心的。

過的去就拓海,過不去就填海。

如真要賭這麼大,建議留二成至三成力善後。

(至少也留一成)

新增影片的語病(未評估的風險)

股金房任一有賺,就不賠。

但以下情況都會慘賠:

➡️市場波動,股市大跌,造成拋金求股。

➡️金價回調周期。

➡️美元升造成的股金房通殺 。

(金價先跌後升,但要撐的過去,數月,半年一年都有可能。)

➡️其它...

質借的好處上面的就夠了,

以下就儘力想其風險…

其實風險也蠻大的,

金價漲就是賺多賺少的問題,

金價橫盤就是信心問題了。

金價下跌就是慘賠了。

-有實金的賠利息,

-借貸的,連實金都要賤賣還錢。

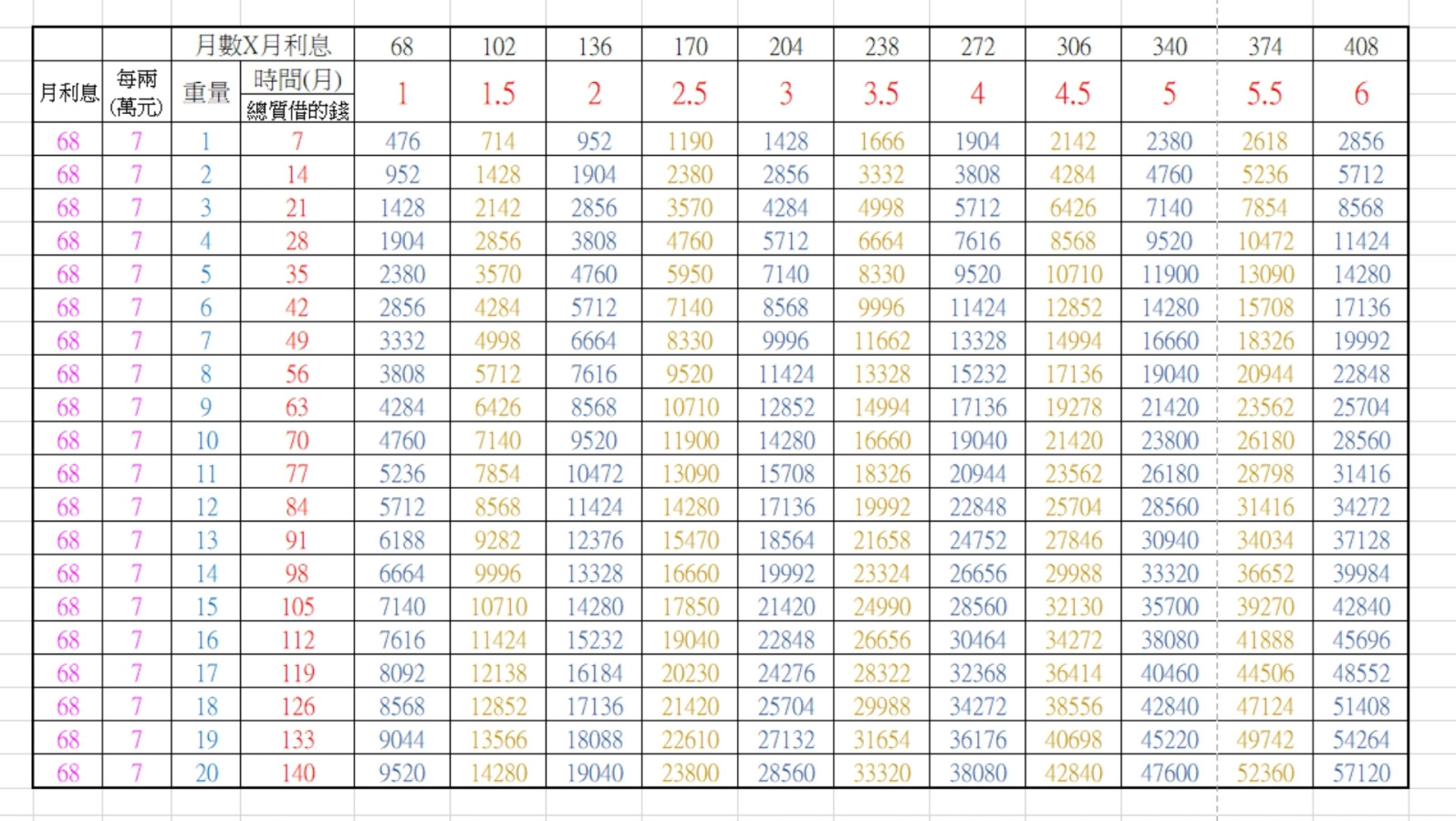

➡️利息與時間對應表參照5樓

➡️風險思考方更提供一個簡單公式( 近似,誤差不小,單純計算容易,但不影響整体走向)

➡️A:單純信貸或質借者

每克成本=-(36+20N)

N:月數 成本為負,獲利為正。

➡️B:信貸後再質押者

每克成本=-(36+40N)

例如一個月成本:

A:-56 (所以要漲56----打平沒賺)

B:-76 (所以要漲76----打平沒賺)

例如3個月成本:

A:-100 (所以要漲100----打平沒賺)

B:-160 (所以要漲160----打平沒賺)

直接估年度之頂:

(還有10個月,N=10)

A:-236 (所以要漲236----打平沒賺)

B:-435 (所以要漲435----打平沒賺)

以經驗來看重押必定重傷,

必賺...