好像快破新高了😍 - 第 2 頁

第三季黃金需求超過1000億美元,大家搶買黃金,大戶才是主力,我們這些小咖跟著喝湯而已,別以為我們買賣一點黃金能影響金價,經濟局勢環境只會更亂,經濟好經濟壞,黃金都是利多,放著安心。

Mr澤

104樓・三天內破2800

ms16251998 ・讚數第 35

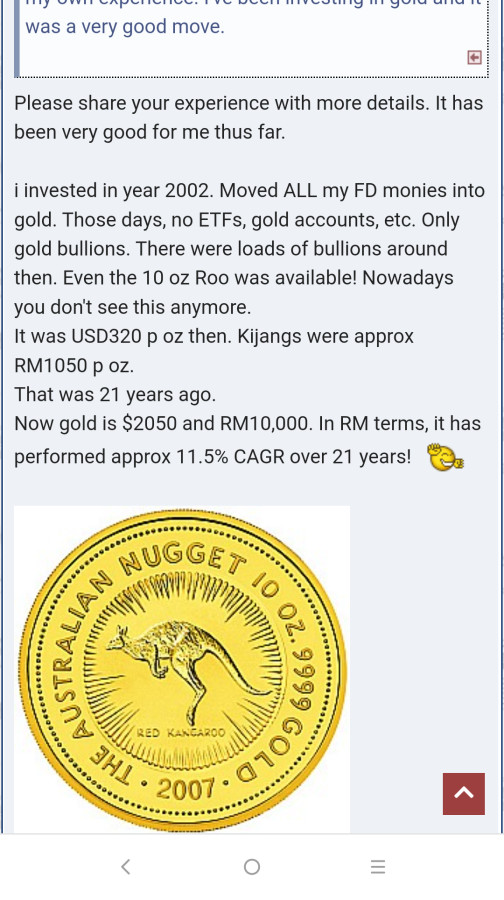

105樓・25年前,保險公司儲蓄險保單給付利率是5%,銀行定期儲蓄存款單利率也是近5%。

那時我觀察了解,隨著經濟愈成熟,利率會跟歐美發達國家一樣越來越低,果斷選擇30年期儲蓄險保單,果然之後利率一路下降,最低來到4、5年前的不到1%。

儲蓄險除了有5%利率之外,很多人忽視還有政府給的綜所稅每年24000的保險扣除額,可以節省6%的稅,所以實際上,儲蓄險每年的報酬率是11%,比銀行定存利率高很多,比股票投資風險低很多。

如果懂得善用儲蓄險,它是一個很好的穩定理財工具,如果你有二個小孩,夫妻加二個小孩,買四張儲蓄險,每年繳7萬左右,30年後,也是一筆不小的財富,它是你老年退休後,除了勞保年金給付之外,另一層生活安全的保障。

不會差 還很好👍

買進21年的黃金用複合年增長率算在今年2月份時(2050美元)都有11.5%

現在黃金2780美元 %更不用說了

這是馬來西亞的一位金友的經驗

他黃金到現在還是收

(他也是不放定存的金友👍)

ms16251998 ・讚數第 35

109樓・是的。

不過每個理財商品屬性不同,定儲、儲蓄險和房屋租金是屬於低風險投資;債券、不動產和黃金是屬於中風險投資;股票、期貨和選擇權是屬於高風險投資,每個人的知識和可以承受風險的能力是不一樣的。

我是屬於保守型投資人。雖然高風險投資可以帶來高報酬,但我是堅決不碰的,我只分散投資儲蓄險、不動產和黃金。

這20多年來投資報酬率:不動產>黃金>儲蓄險。20多年前,不動產價格是波段最谷底的時候,黃金也是如此,SARS過後,不動產和黃金價格都是一路向東北,其中,不動產因為屬於槓槓性質(貸款),獲利會比黃金巨大。同樣是本金200萬元,那拿去買200萬元黃金和拿去當頭期款買1000萬元的房子,黃金漲10倍是2000萬元,不動產漲6倍是6000萬元。

所以,中產階級要翻身,投資不動產是最安全又最快的方式,等年紀大了,儲蓄險也到期了,所有的收益都用來買黃金,黃金是唯一兼具避險、儲蓄(或投資)和收藏屬性的理財商品,尤其是收藏,它無法記名登記,所以可以無痕地傳給下一代,省卻很多遺產稅務上的麻煩。

ms16251998 ・讚數第 35

113樓・嗯,2002~2003年時國際黃金價格下跌到最低,每錢來到NT$900~1000,迄今已漲了約10~11倍,而國內不動產漲了約6倍。

單就倍數來看,確實黃金漲的多,然而您忽略了我說的一段話:

「其中,不動產因為屬於槓槓性質(貸款),獲利會比黃金巨大。同樣是本金200萬元,那拿去買200萬元黃金和拿去當頭期款買1000萬元的房子,黃金漲10倍是2000萬元,不動產漲6倍是6000萬元。」

以實際投資結果來看,不動產獲利比黃金多了4000萬元。

所以才會有很多金友想要貸款買實金喔!😊

其實我目前30幾兩,想要貸600萬(20年),湊足100兩(黃金百兩),然後第一年1、4、7、10月賣1條繳貸款,希望第二年開始1、5、9月賣1條繳貸款…到第十年每年賣2條繳貸款即可….😊

剩下來的金條就是賺的😁

張立立

116樓・還來得及..

我只是想了解而已,

大概能貸到現值的幾成??

有限制額度??

(不然大家都賣給銀行...😄)

會跟無抵押物的信貸互卡??

我覺的銀行 放款有限,一定有額度限制。

有空再上網找找...

例如非抵押物貸款的總額就是年平均月薪的22倍。

我覺的還是以長期穩定成長就好。

以後一兩15萬,年增二兩也要靠理財才辦的到。